Việc chuyển dịch từ tham vọng khí hậu sang hành động thực tế đang trở thành yêu cầu cấp bách khi biến đổi khí hậu gây ra những rủi ro vật chất, kinh tế trực tiếp đến chuỗi cung ứng toàn cầu. Nhằm định hình lại hành động khí hậu của khối tư nhân thông qua bộ công cụ mở rộng, Sáng kiến Mục tiêu dựa trên cơ sở khoa học (SBTi) đã chính thức nâng cấp khung tiêu chuẩn của mình. Bài viết chuyên sâu dưới đây tập trung phân tích toàn diện các nâng cấp kỹ thuật, mốc thời gian bắt buộc và cấu trúc thực thi của phiên bản mới SBTi V2.0. Việc nắm vững các quy định này giúp doanh nghiệp chủ động quản lý rủi ro chuyển đổi, tăng cường khả năng phục hồi và tối ưu hóa lợi thế cạnh tranh dài hạn trong nền kinh tế xanh.

Mục lục

SBTi V2.0 Là Gì?

SBTi V2.0 là phiên bản cập nhật toàn diện nhất hiện nay của Tiêu chuẩn Net-Zero Doanh nghiệp thuộc Sáng kiến Mục tiêu Dựa trên Cơ sở Khoa học (Science Based Targets initiative). Đây là khuôn khổ kỹ thuật quy định các nguyên tắc, phương pháp luận và công cụ hướng dẫn nhằm giúp các công ty và tổ chức tài chính thiết lập các mục tiêu giảm phát thải khí nhà kính (GHG) ngắn hạn và dài hạn phù hợp với mục tiêu kiềm chế mức tăng nhiệt độ toàn cầu ở ngưỡng 1,5°C theo Thỏa thuận Paris.

Khác với các phiên bản tiền nhiệm vốn tập trung mạnh vào việc thiết lập cam kết trên lý thuyết, SBTi V2.0 tập trung tối đa vào tính thực thi, đo lường và tính chịu trách nhiệm giải trình của doanh nghiệp trong suốt lộ trình khử carbon. Phiên bản này cung cấp một nền tảng pháp lý rõ ràng, giúp loại bỏ các hành vi “tẩy xanh” (greenwashing) và chuẩn hóa dữ liệu báo cáo khí hậu trên phạm vi toàn cầu.

Quá Trình Phát Triển SBTi V2.0 Và Các Bên Tham Gia Xây Dựng

1. Lý Do Thúc Đẩy Quá Trình Phát Triển SBTi V2.0

Khoa học vũ trụ và khí hậu liên tục cập nhật các dữ liệu mới cho thấy tốc độ nóng lên toàn cầu đang diễn ra nhanh hơn dự báo. Kể từ khi Tiêu chuẩn Net-Zero Doanh nghiệp đầu tiên được ban hành vào năm 2021, hơn 11.000 doanh nghiệp đã đăng ký tham gia, tạo ra một kho dữ liệu thực tiễn khổng lồ.

Quá trình phát triển SBTi V2.0 được kích hoạt nhằm giải quyết hai bài toán lớn: Một là tích hợp các tiến bộ khoa học khí hậu mới nhất từ IPCC; Hai là tháo gỡ các nút thắt kỹ thuật cho doanh nghiệp khi thực hiện giảm phát thải Phạm vi 3 – nơi chiếm đến hơn 70% tổng lượng phát thải của hầu hết các ngành sản xuất nhưng lại cực kỳ khó kiểm soát.

2. Các Giai Đoạn Tham Vấn Trong Quá Trình Phát Triển SBTi V2.0

Để đảm bảo tính minh bạch và khách quan, quá trình phát triển SBTi V2.0 đã kéo dài hơn 2 năm với chuỗi hoạt động tham vấn công khai, tuân thủ nghiêm ngặt Quy trình Vận hành Tiêu chuẩn của tổ chức. Bộ phận Kỹ thuật của SBTi trực tiếp dẫn đầu quá trình sửa đổi, được xem xét bởi Hội đồng Kỹ thuật độc lập và thông qua bởi Hội đồng Quản trị. Tiến trình bao gồm các cột mốc thực tế:

- Hai cuộc tham vấn công khai diện rộng vào tháng 3 và tháng 11 năm 2025, thu thập ý kiến phản hồi từ hơn 1.800 bên liên quan bao gồm các học giả, doanh nghiệp và tổ chức phi chính phủ.

- Giai đoạn một của thử nghiệm thí điểm thực tế thu hút hơn 320 công ty thuộc nhiều nhóm ngành tham gia đóng góp số liệu.

- Giai đoạn hai của thử nghiệm thí điểm sâu với sự đồng hành của hơn 50 doanh nghiệp lớn để kiểm tra tính khả thi của các thuật toán khử carbon mới.

3. Đóng Góp Của Các Nhóm Làm Việc Chuyên Gia (EWG)

Một cấu trúc đặc biệt đóng vai trò xương sống trong quá trình phát triển SBTi V2.0 là sự thành lập của 5 Nhóm làm việc chuyên gia (EWG) hoạt động độc lập. Hơn 100 chuyên gia hàng đầu thế giới đã được sàng lọc từ khoảng 1.000 ứng viên để phân chia vào các nhóm chuyên trách:

- Nhóm Phạm vi 2: Tối ưu hóa phương pháp luận liên quan đến phát thải từ điện năng mua ngoài, giải quyết bài toán đồng bộ giữa chứng chỉ năng lượng tái tạo và lưới điện quốc gia.

- Nhóm Phạm vi 3: Nghiên cứu sâu về các chiến lược can thiệp chuỗi giá trị và chia sẻ trách nhiệm giảm phát thải giữa các nhà cung ứng.

- Nhóm Biện pháp loại bỏ: Chuyên trách thiết lập tiêu chuẩn kỹ thuật cho việc trung hòa carbon qua công nghệ loại bỏ khí carbon dioxide ($CDR$).

- Nhóm Phát thải hiện tại và BVCM: Thiết kế lại khung giảm thiểu ngoài chuỗi giá trị để biến nó thành cơ chế Trách nhiệm Phát thải Liên tục (OER) có tính ràng buộc.

- Nhóm Chất lượng và đảm bảo dữ liệu: Quy định các tiêu chuẩn kiểm toán dữ liệu khắt khe nhằm ngăn chặn tối đa sai số khi doanh nghiệp công bố tiến độ.

Các Điểm Mới Của SBTi V2.0 So Với Khung Tiêu Chuẩn Tiền Nhiệm

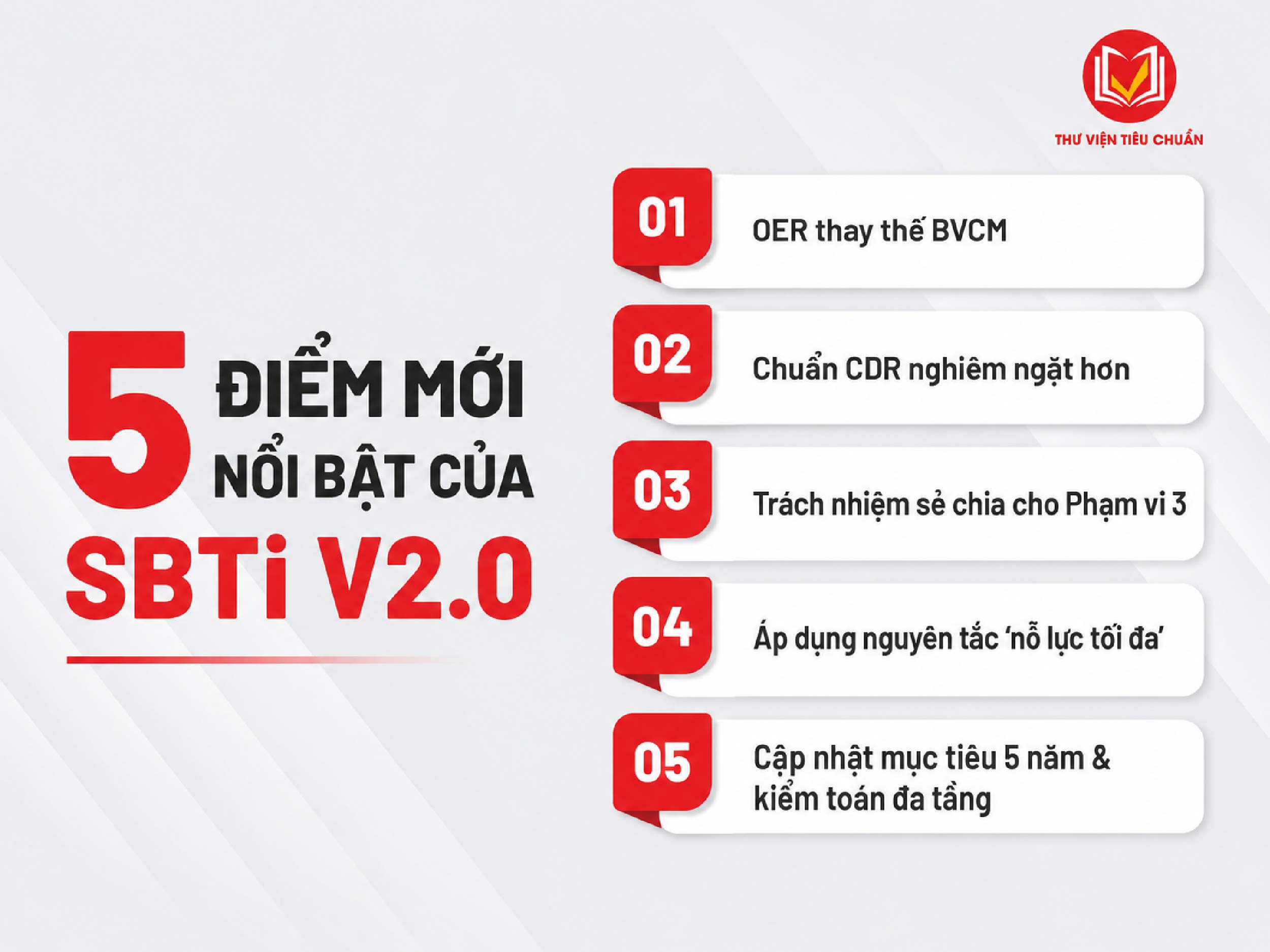

1. Cơ Chế Trách Nhiệm Phát Thải Liên Tục (OER) Thay Thế BVCM

Một trong các điểm mới của SBTi V2.0 mang tính đột phá nhất là việc khai tử khái niệm Giảm thiểu ngoài chuỗi giá trị (BVCM) tự nguyện và thay thế bằng khuôn khổ Trách nhiệm Phát thải Liên tục (Ongoing Emissions Responsibility – OER). Khung OER thiết lập một lộ trình 3 giai đoạn có cấu trúc chặt chẽ để buộc doanh nghiệp phải chịu trách nhiệm về lượng phát thải hiện tại của mình thay vì trì hoãn hành động:

| Giai Đoạn Vận Hành | Thời Gian Áp Dụng | Quy Định Chi Tiết Về Công Cụ & Trách Nhiệm |

| Ghi nhận tự nguyện | Từ nay đến năm 2035 | Khuyến khích doanh nghiệp tự nguyện đầu tư sớm vào thị trường tín dụng carbon uy tín để giải quyết tác động ngắn hạn. Doanh nghiệp được vinh danh công khai trên cổng thông tin SBTi. |

| Trách nhiệm bắt buộc | Từ năm 2035 trở đi | Áp dụng bắt buộc đối với doanh nghiệp thuộc Nhóm A (công ty lớn tại các nước thu nhập cao). Doanh nghiệp phải chịu trách nhiệm tối thiểu cho 1% lượng phát thải liên tục trong mỗi chu kỳ 5 năm, tăng tuyến tính lên 100% vào năm mục tiêu. |

| Trung hòa hoàn toàn | Năm đạt mục tiêu Net-Zero | Bắt buộc đối với toàn bộ doanh nghiệp. Tổ chức phải trung hòa 100% lượng phát thải còn lại duy nhất bằng các phương pháp loại bỏ (CDR) có độ bền vững cao. Tín dụng tránh phát thải bị cấm hoàn toàn. |

2. Tiêu Chuẩn Nghiêm Ngặt Về Công Nghệ Loại Bỏ Carbon (CDR)

Trong danh sách các điểm mới của SBTi V2.0, các quy định kỹ thuật về loại bỏ carbon (CDR) đã được nâng lên một tầm cao mới nhằm đảm bảo tính vĩnh cửu của lượng carbon được cô lập. Tiêu chuẩn mới yêu cầu các giải pháp loại bỏ phải chứng minh được thời gian lưu trữ dài hạn (tuổi thọ lưu trữ vĩnh cửu).

Khi bước vào giai đoạn bắt buộc từ năm 2035, tỷ lệ loại bỏ phát thải từ các nguồn có độ bền vững cao phải đạt tối thiểu 10% và tăng dần theo tỷ lệ. Mục tiêu dài hạn quy định rằng ít nhất 41% lượng khí thải được loại bỏ phải có tuổi thọ lưu trữ dài vào năm 2050. Điều này buộc doanh nghiệp phải chuyển dịch từ các dự án trồng rừng ngắn hạn (dễ bị tổn hại bởi cháy rừng hoặc suy thoái) sang các công nghệ tiên tiến như thu giữ không khí trực tiếp ($DAC$) hoặc lưu trữ carbon trong địa chất.

3. Nguyên Tắc Trách Nhiệm Sẻ Chia (Shared Responsibility) Trong Chuỗi Giá Trị

Để giải quyết bài toán nan giải về phát thải Phạm vi 3, các điểm mới của SBTi V2.0 giới thiệu mô hình Trách nhiệm Sẻ chia (Shared Responsibility) giữa các đối tác trong chuỗi cung ứng. Cơ chế này loại bỏ tình trạng đùn đẩy trách nhiệm bằng cách đưa ra các quy tắc:

- Ít nhất một bên trong chuỗi giá trị phải chịu trách nhiệm pháp lý rõ ràng về việc bồi thường hoặc loại bỏ lượng khí thải tương ứng.

- Doanh nghiệp bắt buộc phải đệ trình thỏa thuận hoặc hợp đồng bằng văn bản minh chứng cách thức phân bổ phạm vi bảo hiểm khí thải giữa các bên khi tiến hành xác thực mục tiêu.

- Nghiêm cấm tuyệt đối hành vi tính trùng lặp dữ liệu bồi thường trong sổ cái nội bộ của các doanh nghiệp thuộc cùng một chuỗi cung ứng nhằm đảm bảo tính toàn vẹn của hệ thống kiểm toán.

4. Áp Dụng Khuôn Khổ “Nỗ Lực Tối Đa” (Best-Effort Basis) Linh Hoạt

SBTi thừa nhận rằng các yếu tố kinh tế vĩ mô, sự chậm trễ trong quá trình chuyển đổi lưới điện quốc gia hoặc sự đứt gãy chuỗi cung ứng toàn cầu có thể tạm thời làm gián đoạn tiến độ đạt mục tiêu của doanh nghiệp. Vì vậy, SBTi V2.0 chính thức áp dụng khuôn khổ “nỗ lực tối đa”. Doanh nghiệp sẽ không bị loại trừ khỏi hệ thống nếu họ chứng minh được đã sử dụng toàn bộ đòn bẩy sẵn có, báo cáo hoàn toàn minh bạch về các rào cản thực hiện, các giả định cốt lõi và có kế hoạch hành động khắc phục cụ thể.

5. Siết Chặt Chu Kỳ Cập Nhật Và Quy Quy Trình Kiểm Toán Đa Tầng

Một điểm mới quan trọng khác là việc rút ngắn chu kỳ bắt buộc cập nhật và gia hạn mục tiêu xuống 5 năm một lần (thay vì thời hạn dài hơn trước đây). Quy trình kiểm soát đa tầng của SBTi V2.0 bao gồm 4 giai đoạn nghiêm ngặt: Kiểm tra đầu vào, Xác thực ban đầu, Xác thực gia hạn và Kiểm tra ngẫu nhiên. Ngoài ra, doanh nghiệp bắt buộc phải công bố Kế hoạch Chuyển đổi Doanh nghiệp (CTP) thực tế được hội đồng quản trị phê duyệt trong vòng 12 tháng kể từ ngày mục tiêu được thông qua.

Lộ Trình Áp Dụng SBTi V2.0 Và Các Cột Mốc Thời Gian Quan Trọng

1. Tiến Trình Triển Khai Các Nguồn Lực Kỹ Thuật

Để chuẩn bị cho việc áp dụng chính thức, SBTi đã vạch ra một lộ trình công bố công cụ hỗ trợ kỹ thuật xuyên suốt năm 2026. Doanh nghiệp cần bám sát tiến độ này để thu thập tài liệu phục vụ cho công tác lập kế hoạch:

- Quá trình tham vấn phương pháp: Diễn ra liên tục và dự kiến kết thúc đợt thu thập ý kiến lớn vào ngày 31 tháng 7 năm 2026.

- Cập nhật tiêu chuẩn theo ngành: Từ giữa năm 2026, SBTi sẽ tiến hành cập nhật tính tương thích cho các ngành trọng điểm phát thải cao bao gồm hàng không, vận tải biển, xi măng, thép, hóa chất, xây dựng, lâm nghiệp và nông nghiệp.

- Dự thảo cuối cùng: Phiên bản cuối cùng của bộ phương pháp luận và lộ trình tích hợp toàn diện cho phiên bản 2.0 sẽ được ban hành chính thức vào Quý 4 năm 2026.

- Hướng dẫn diễn giải và kế toán: Hướng dẫn diễn giải Tiêu chuẩn Net-Zero Doanh nghiệp V2.0 cùng Hướng dẫn tạm thời về kế toán và báo cáo tiến độ bằng các công cụ thị trường cũng sẽ được xuất bản vào Quý 4 năm 2026.

- Khung Tương Tác và Công Nhận: Quy trình công nhận các hệ thống chứng nhận đáp ứng tiêu chí SBTi (như chứng chỉ năng lượng, tín dụng carbon) sẽ được hoàn thiện vào Quý 4 năm 2026.

- Chính sách bồi thường: Bản hướng dẫn bồi thường carbon chi tiết xuyên suốt chu kỳ mục tiêu sẽ được công bố vào Quý 1 năm 2027.

2. Các Cột Mốc Thời Gian Áp Dụng Bắt Buộc Doanh Nghiệp Cần Ghi Nhớ

Lộ trình áp dụng SBTi V2.0 quy định các mốc thời gian mang tính bước ngoặt mà mọi giám đốc bền vững (CSO) và ban điều hành doanh nghiệp phải ghi nhớ để tránh việc hồ sơ đệ trình bị từ chối:

| Thời gian | Hành động |

| Hiện tại – Hết năm 2026 | Khuyến khích nộp hồ sơ thẩm định theo phiên bản V1.3.1 |

| 1 Tháng 2 năm 2027 | Chính thức đưa V2.0 và bộ công cụ phương pháp vào sử dụng |

| Quý 1 năm 2027 | Mở cổng tiếp nhận và xử lý hồ sơ thẩm định theo SBTi V2.0 |

| 31 Tháng 1 năm 2028 | Đóng hoàn toàn V1.3.1; SBTi V2.0 trở thành bắt buộc |

3. Chiến Lược Lựa Chọn Phiên Bản Trong Giai Đoạn Chuyển Tiếp

Dựa trên lộ trình áp dụng SBTi V2.0, các doanh nghiệp có kế hoạch thiết lập hoặc cập nhật mục tiêu trong năm 2026 được khuyến khích mạnh mẽ nộp hồ sơ sớm bằng phiên bản V1.3.1. Chiến lược này cho phép doanh nghiệp tận dụng các quy định linh hoạt hiện hành (như mục tiêu kết hợp Phạm vi 1 và Phạm vi 2, ranh giới mục tiêu Phạm vi 3 rộng hơn) nhằm giảm bớt áp lực kỹ thuật ban đầu, trong khi vẫn giữ quyền tiếp cận và chuyển đổi dần sang các cải tiến của phiên bản mới theo thời gian.

Doanh Nghiệp Cần Chuẩn Bị Gì Để Tuân Thủ Tiêu Chuẩn SBTi V2.0

1. Kiểm Toán Và Chuẩn Hóa Hệ Thống Dữ Liệu Phát Thải Ba Phạm Vi

Do các quy định kiểm toán dữ liệu của phiên bản 2.0 cực kỳ khắt khe, doanh nghiệp không thể tiếp tục sử dụng các số liệu ước tính thô sơ. Bạn cần xây dựng hệ thống thu thập dữ liệu tự động, thiết lập các hệ số phát thải cụ thể cho từng hoạt động và tiến hành xác minh độc lập từ bên thứ ba đối với cả 3 phạm vi phát thải, đặc biệt tập trung vào các danh mục Phạm vi 3 chiếm tỷ trọng ≥5 tổng lượng phát thải của tổ chức.

2. Tăng Cường Hợp Tác Và Ký Kết Thỏa Thuận Với Chuỗi Cung Ứng

Vì SBTi V2.0 áp dụng nguyên tắc Trách nhiệm Sẻ chia, doanh nghiệp không thể hoạt động đơn độc. Doanh nghiệp cần chủ động mở các chiến dịch đào tạo, hỗ trợ nhà cung cấp (nhà cung ứng cấp 1, cấp 2) kiểm kê khí thải. Doanh nghiệp cần đưa các điều khoản về mục tiêu khí hậu vào quy trình đấu thầu và tiến hành đàm phán, ký kết các văn bản thỏa thuận phân bổ phạm vi bảo hiểm khí thải rõ ràng với các đối tác chiến lược để sẵn sàng nộp cho SBTi khi thẩm định mục tiêu.

3. Lập Ngân Sách Đầu Tư Dài Hạn Cho Công Nghệ Loại Bỏ Carbon (CDR)

Do tiêu chuẩn mới đặt ra lộ trình tăng dần tỷ lệ loại bỏ carbon có tuổi thọ lưu trữ vĩnh cửu từ năm 2035, doanh nghiệp cần đưa chi phí này vào kế hoạch tài chính dài hạn ngay từ bây giờ. Việc chủ động tìm kiếm đối tác, tham gia vào các liên minh thu mua carbon sớm hoặc ký kết các hợp đồng mua trước tín dụng công nghệ loại bỏ carbon (CDR) chất lượng cao sẽ giúp doanh nghiệp bảo vệ mình trước nguy cơ bùng nổ chi phí và khan hiếm nguồn cung khi thị trường bước vào giai đoạn bắt buộc áp dụng.

4. Xây Dựng Bản Kế Hoạch Chuyển Đổi Doanh Nghiệp (CTP) Thực Tế

Doanh nghiệp cần chuẩn bị sẵn cấu trúc cho một Bản Kế hoạch Chuyển đổi Doanh nghiệp (Climate Transition Plan – CTP) toàn diện. Kế hoạch này không được là một tài liệu truyền thông chung chung, mà phải là một chiến lược kinh doanh tích hợp, vạch rõ lộ trình thay đổi công nghệ, thay đổi cơ cấu sản phẩm, danh mục vốn đầu tư (CAPEX) dành cho các sáng kiến xanh và phải được phê duyệt trực tiếp bởi Hội đồng quản trị tổ chức.

SBTi V2.0 đại diện cho thế hệ tiêu chuẩn khí hậu mới – nơi tính thực thi, sự minh bạch và trách nhiệm giải trình được đặt lên hàng đầu. Hiểu rõ SBTi V2.0 là gì, nắm bắt các điểm mới của SBTi V2.0, bám sát lộ trình áp dụng SBTi V2.0 và biết rõ doanh nghiệp cần chuẩn bị gì là chuỗi hành động giúp tổ chức đi trước đón đầu, biến rủi ro khí hậu thành lợi thế cạnh tranh bền vững. Liên hệ với Thư Viện Tiêu Chuẩn theo số Hotline: 0948.690.698 hoặc Email: thuvientieuchuan.org@gmail.com nếu doanh nghiệp cần tư vấn thêm về SBTi.